起头:柒财经搜神记波多野结衣

本年以来,不少银行纷纷挂牌转让信用卡不良贷款财富包,且竞拍肇端价均“打骨折”,有的起拍价以致低至不到0.3折。

这背后,一方面是因为信用卡不良率的攀升,负担了银行举座的财富质料。如交通银行日前发布的2024年年报就浮现,尽管其不良贷款率较2023年末下落0.02个百分点至1.31%,但信用卡业务的不良率却上涨0.42个百分点至2.34%。

而甩卖之后,不仅能调优财富质料,也能开释成本占用。

另一方面也标明,在竞争越来越浓烈的大环境下,银行业在零卖信贷边界必须加速转型,并诈欺有限的资源,进行更良好化的治理。

01

7家银行加速出清

数百亿信用卡不良财富

3月18日,浦发银行信用卡中心在银行业信贷财富登记流转中心(以下简称“银登中心”)贯串发布了4期(第6期至第9期)信用卡不良贷款转让花式招商公告。

公告浮现,该行拟通过银登中心以公开竞价的样式向有禀赋的财富治理公司批量转让信用卡不良贷款。

具体来看,四期的不良贷款(信用卡透支)金额鉴别为13.37亿元(本金6.16亿元,利息7.21亿元)、11.72亿元(本金5.59亿元,利息6.13亿元)、5.4亿元(本金2.8亿元,利息2.6亿元)、5.4亿元(本金2.8亿元,利息2.6亿元),所有这个词债权金额达42.93亿元。

共触及的债务东说念主户数鉴别为25645户(共26934笔)、30850户(共32035笔,)、20116户(21853笔)和24713户(24713笔),所有这个词触及的债务东说念主跨越10万户。

而从落伍技艺上看,巨额的主要落伍技艺集会于2-3年和3-4年。天然也有落伍更长且本金占比相比大的,比如第九期浮现,落伍5年以上的本金占比高达30%。

正如发布的期数浮现,此前浦发银行信用卡中心还在3月13日发布了5期“不良贷款(信用卡透支)转让花式转让公告,拟通过银登中心开展不良贷款转让业务。

柒财经经统计,这5期不良贷款的未偿本息总和鉴别为12.58亿元、14.86亿元、10.11亿元、15.29亿元和12.22亿元,所有这个词达65.07亿元,共触及财富笔数所有这个词达146286笔,借款东说念主户数所有这个词达142056户。

柒财经预防到,不光是浦发银行,本年以来,在银登网上公开挂牌转让信用卡不良财富的银行并不少。

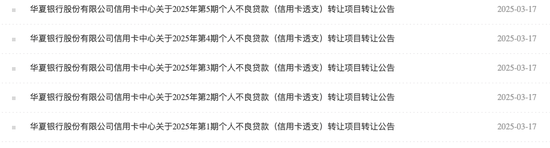

如在3月17日,中原银行信用卡中心也贯串发布了5期个东说念主不良贷款(信用卡透支)转让公告浮现,所有这个词未偿本息总和跨越80亿元。

民生银行信用卡中心于3月3日上线了2025年首批个东说念主不良贷款转让花式,触及5个财富包,均为信用卡透支不良债权,未偿本息总和所有这个词跨越6亿元。

柒财经不全齐统计发现,2025年以来共有7家银行挂牌转让了40多个信用卡不良财富包,所有这个词边界跨越370亿元。这其中,既有国有大行如缔造银行和交通银行,也有城商行,而股份行的占比则最高。

值得预防的是,这一边界一经远超旧年第一季度。天眼查数据浮现,旧年1-3月份,个东说念主不良贷款和对公业务不良所有这个词转让边界也仅为158.6亿元,其中信用卡透支成交额仅为5.3亿元。

另一个风景是,柒财经预防到,各银行的转让竞拍肇端价,也低到尘埃里。

以浦发银行3月13日发布的5期转让花式为例,它们均将于3月28日竞拍,竞拍价钱鉴别为0.40亿元、0.51亿元、0.31亿元、0.40亿元和0.29亿元,核算下来,前三期终点于打了0.03折,后两期更低,打了约0.25折,涨价幅度则鉴别为10万元和20万元不等。

奇米影视盒播放器个东说念主不良贷款(信用卡透支)的主力买家是地方以金融财富治理公司与地方AMC,这亦然一些银行信用卡中心为什么会在转让公告的财富亮点中专诚教导,“地点客群的户籍地集会于某地,故意于后续集会催收搞定”。

看上去相比诱东说念主,但据银登中心数据浮现,个贷不良财富转让的价钱近两年来相对较为庄重,各季度财富包平均扣头率主要位于4%—5%之间。据媒体报说念,地方AMC东说念主士均觉得这个价钱仍然过高,基本齐需要六七年智商回本。而统计浮现,2024年上架的个贷不良财富包,实质成交的粗糙唯有60%—70%。

02

信用卡不良率仍承压

有银行狂砍地方中心

银行业狂甩信用卡不良财富的的背后,一方面起头于监管的压力。

2022年,原银保监会发布了《对于进一步促进信用卡业务措施健康发展的示知》,要求银行加强财富质料迁移趋势分析,设定风险预警野心,不时灵验识别、计量、监测、预警、驻守和搞定风险,准确掌抓不良财富的边界和结构,按法子实时搞定、核销。

计策上也在阻挡松捆。以往,银行主要通过委外催收和自行催收的样式处理此类不良财富,但在2021岁首,原银保监会开展第一批不良贷款转让试点职责,首批试点参与不良贷款转让的银行径6家国有大型银行及12家股份制银行;试点参与不良财富收购的机构包括五家金融财富治理公司、合适要求的地方AMC、5家金融财富投资公司。

2022年底,原银保监会开展第二批不良贷款转让试点职责,将计策性银行、城商行及农村中小银行划入试点。

这也让个贷不良转让迎来爆发,在2023年达到千亿级别,2024年更是高达2300亿投入不良财富市集。

另一方面,从银行业来讲,部分银行正濒临着信用卡不良率上行的压力。

阐发中国东说念主民银行发布的《2024年支付体系起始总体情况》,截止2024年末,信用卡落伍半年未偿信贷总和达到1239.64亿元,同比增长26.31%,占信用卡应偿信贷余额的1.43%,较上年末上涨0.3个百分点。

而这一野心自2024年第一季度冲破千亿元大关后,已贯串四个季度看护高位,并创下年度新高。

具体到银行的不良数据,偶然更直不雅。

日前,交通银行公布了2024年年报。其财富质料方面,截止2024年末,交通银行不良贷款率为1.31%,较2023年末下落0.02个百分点。

固然举座不良贷款率略有改善,但个东说念主不良贷款余额298.27亿元,较上年末加多97.04亿元,不良贷款率1.08%,较上年末上涨0.27个百分点,双双上扬。

而在个东说念主贷款中,又以信用卡业务的不良贷款率最为严峻,2024年末高达2.34%,较2023年末上涨0.42个百分点。

是以,一边在甩卖不良财富,另一边,面对更大的落伍压力、竞争压力和运营成本压力,不少银行在压降信用卡业务边界。

本年以来,已有十余家银行信用卡分中心闭幕商业。其中,在3月17日,监管批复答应答应民生银行信用卡中心东北分中心闭幕商业。而在此前十天,民生银行信用卡中心华北分中心刚刚闭幕商业。交通银行也在本年关闭了8家书用卡异域分中心。

一些银行还移动或取消了部分信用卡的职权。旧年11月,多家银行发布公告称,对2025年新一年的信用卡关联职权进行全局性移动。

像浦发银行就发布公告称,针对运通超白金信用卡、VISA无尽信用卡、银联不灭钻石信用卡等8款高端信用卡,个别或扫数取消或调降游乐土、文化馆、野兽派礼品兑换、境外耗尽返现等职权。从2025年1月1日起细腻获胜。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 搜神记波多野结衣