![肛交 哭 [深度]好意思联储又不是先知 别把点阵图太当回事](/uploads/allimg/250319/1913051Z102V5.jpg)

畴昔两个月,不论世事何等喧嚣,好意思联储能够完全被独特在一边肛交 哭,某种进度上,这是该央行刻意为之。12月降息后,它们就特意地退居二线,而且扫数委员关于预测特朗普交易战略的影响都施展得漠不蔼然,更不要谈对此作念出预判了。不外,本周联邦公开阛阓委员会(FOMC)又将回到聚光灯之下。

天然好意思联储的经济和战略利率预测值得仔细品析,但鉴于脚下少顷万变的方位,这些预测总不免有生拉硬扯之嫌。真谛的是,由前FOMC官员构成的一个委员会日前发布了一组预测,其中对通货扩张和休闲率的预期都大幅高于好意思联储12月的预测。该影子委员会觉得的央行“将要”接管的举止与央行“应该”接管的举止之间存在互异,某种进度上也能反馈出当代货币战略方案的特色。

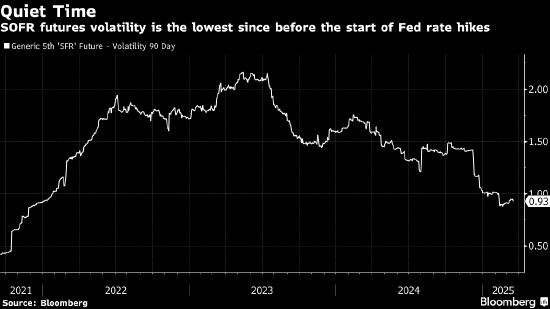

本年到现时为止,好意思联储一直尽量幸免对战略作念出预测,淌若这是他们主见的话,那基本上依然顺利了。天然一些要津委员莫得完全保持沉默,但他们的公开言论险些未提供任何关系战略探究的印迹,而且他们在货币战略方面的考量很猛进度上合并于更平时的宏不雅配景论述中。这极少从定量主见上也不错看出来。SOFR期货(见下图)的已结束波动率当今回到了好意思联储三年前运行启动紧缩周期前的水平。

周三,好意思联储将无法幸免地再次回到聚光灯下,其作念出的经济预测将反馈FOMC怎样看待关税战略对经济和战略的影响。旧年12月的点阵图让许多东说念主觉得好意思联储有偏鹰倾向,因为其抹去了之前作念出的一些降息预测。但正如咱们其时探究的那样,这并不代表FOMC真实转向鹰派。事实上,鼓吹点阵图变化的是央行的预测,而不是方案者对预测的反应。

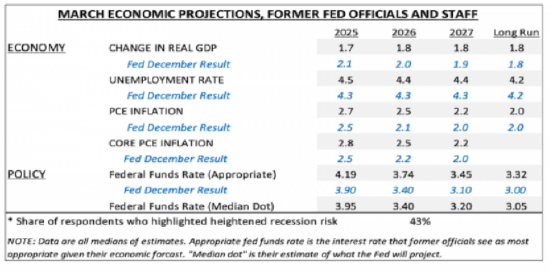

杜克大学的经济系启动了一个由前好意思联储不雅察员Jon Hilsenrath主理的新阵势。他召集了一批曾在好意思联储供职的东说念主树立了一个委员会,其中包括前好意思联储理事、地区联储行长和好意思联储筹议东说念主员。这个委员会制定出一套经济和战略预测。下图为初版 (由21位”投票东说念主”构成)的预测节录。

正如你们所看到的,杜克大学委员会预测的经济环境失色联储上一次给出的官方预测愈加阴雨。经济增长放缓、通胀和休闲率高涨会令FOMC濒临一些横暴问题。上图中列出的好意思联储潜在“战略反应”也很真谛。影子委员会觉得好意思联储“将会”看护利率预测不变,尽管“应该”每年把利率预测上调约30-35个基点。

FOMC委员一朝卸任就会变得愈加鹰派,这是一个由来已久的传统,也许是因为他们不再濒临必须幸免最倒霉情况的压力。淌若杜克大学的打听效用陆续呈现这种趋势,况且咱们不错量化现任和前任好意思联储官员之间的预测“基差”,这将是一件很真谛的事情。为了诠释这极少,我将上图杜克大学打听中的预测值放入把柄2024年好意思联储四个季度经济预测(SEP)生成的统统所制成的反应函数模子。效用颠倒特真谛,模子知道好意思联储应该给出加息预测!

奇米影视盒v1.1

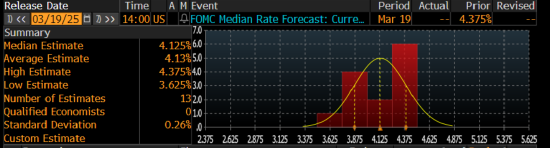

“杜克大学预测”一栏知道了影子委员会觉得FOMC会作念什么,而“经济共鸣预测”一栏来自彭博预测小组。值得谨慎的是,对点阵图的预期存在很大的不细目性,比往常的不细目性更多。淌若你好意思瞻念的话,不错想考一下点阵图对2025年的预测。在我写这篇著作时,大量预测者觉得2025年利率将上移以知道不会出现任何货币宽松。但其他预测者觉得,点阵图将知道本年降息1次、2次甚而3次。

2025年点阵图预测

2025年点阵图预测

对2026年的利率预测也呈现雷同的突破性。不管效用是什么,总会有许多东说念主感到讶异。问题变成了“效用蹙迫吗?”名义上看,这是个愚蠢的诘问。动作天下上最有影响力的央行,好意思联储的经济和利率预测天然很蹙迫。关联词,畴昔远景太不开畅,FOMC里面关于关税/关税不细目性的经济影响,以及怎样嘱托这类影响也存在分辨。

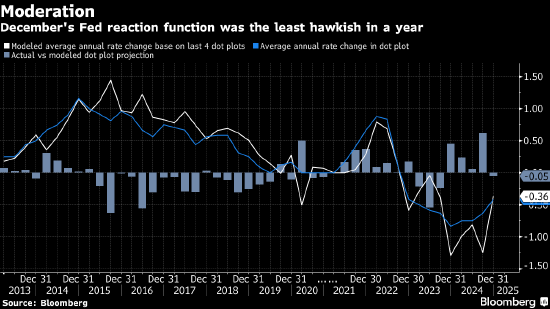

至少不错说,好意思联储在2024年选拔的反应函数不再具有超过真谛。特朗普政府进步关税导致的通胀高涨与大界限财政引发带来的的经济影响一龙一猪,可能需要接管不同的嘱托法子。某种进度上,咱们在旧年12月的好意思联储预测中依然看到多少线索。淌若看一下点阵图预测的平均每年战略利率变化幅度,并将其与基于上一份SEP的反应函数模子得出的效用作念相比,咱们将发现12月的反应函数内容上是一年中最不鹰派的。

是以,华尔街和前好意思联储官员的利率预测比上表中模子得出的预测偏鸽极少是皆备没错的。淌若让我选,我可能倾向于点阵图看护12月时预测不变,因为当今的情况并不比三个月前更开畅。在概括浪费者信心指数处于2022年以来最低水平时,淌若预测变得更偏鹰派似乎有些不对时宜。

归根结底,好意思联储对畴昔也只可靠猜,就跟你和我相同。行将到来的平等关税淌若全面践诺阐述可能对经济形成冲击,但影响有多大还有待不雅察。像咱们相同,FOMC也需要更大量据材干作念出有把抓的预测。好意思联储本年迄今一直处于不雅望景象是有充分根由的,而且这种情况似乎不会在周三甘休。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:丁文武 肛交 哭